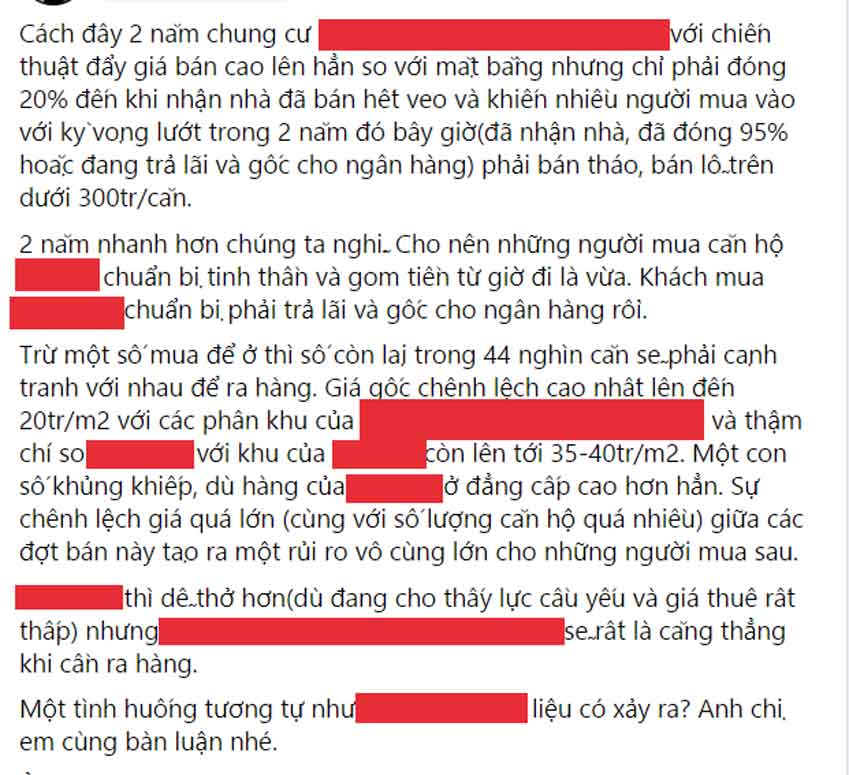

MUA NHÀ VAY LÃI SUẤT 0%, ĐỪNG ĐỂ CÔNG CỤ HỖ TRỢ ƯU ĐÃI THÀNH BẪY TÍN DỤNG.

Trong thời gian gần đây. những chương trình ưu đãi lãi suất vay mua nhà 0% này xuất hiện ngày càng nhiều. Khi hầu như dự án nào, kể cả cao cấp, trung cấp hay thấp cấp cũng áp dụng. Các chương trình này với mức hỗ trợ từ phía ngân hàng lên tới 70%, 80%. thậm chí 85% giá trị của căn hộ. Từ thời điểm đặt cọc cho tới thời điểm nhận nhà. Người mua sẽ không phải chịu bất cứ lãi suất hoặc gốc nợ. Chỉ sau thời hạn hỗ trợ lãi suất người vay phải trả lãi theo mức của thị trường.

Vay hỗ trợ ưu đãi lãi suất 0% là như thế nào?.

Đó là cơ hội dành cho những người chưa dư dả về tài chính có thể sở hữu một mái ấm. Mức lãi suất trên đã được tính toán rất kỹ càng. Giảm không nhỏ gánh nặng mua nhà vào thời điểm này. Đây là cách tốt nhất để giúp người thu nhập trung bình có cơ hội tiếp cận với nhà ở. Trong bối cảnh hiện nay. Hoặc là một đòn bẫy tài chính hữu dụng cho khách hàng đầu tư. ví dụ thay vì dùng số tiền để thanh toán theo tiến độ mua nhà. thì số tiền này có thể đầu tư, kinh doanh khác để tạo lãi suất kép cho mình.

Nhưng trước hết phải phân biệt được. Thực tế không phải ngân hàng hỗ trợ lãi vay mà chủ đầu tư phải bỏ tiền bù lãi suất. Vì vậy họ sẽ phải cộng vào giá bán sản phẩm. Nhưng để tạo ra tâm lý giá nhà vẫn rẻ. Các hoạt động quảng cáo đánh mạnh vào chỉ 300tr, 500tr,… Là sở hữu được nhà. Tuy nhiên, cần lưu ý rằng trên đời này không có cái gì là miễn phí cả. Vì thế khách hàng cần hết sức cẩn trọng khi đặt bút ký.

Phải hiểu rõ công cụ hỗ trợ này để hạn chế rủi ro về sau. Tránh phải mắc “bẫy” lãi suất.

Vay mua nhà 0% Nên cần phải chú ý những điểm sau:.

Thời gian hỗ trợ được bao lâu?

Thông thường thời gian hỗ trợ lãi suất 0% đến khi nhận bàn giao. Hoặc có thể lên đến 18 – 24 tháng. Song nhiều dự án đã triển khai tới được nửa thời gian thi công dự kiến.

Do đó, thực tế người mua không được hưởng bao nhiêu, chưa chi đã nhận nhà rồi. Do đó cần ước chừng thời chính xác với các khoảng tài chính của mình. Cho phù hợp các trường hợp nhận nhà hay chưa nhận nhà.