Bảo lãnh ngân hàng dự án nhọc nhằn bởi các điều luật.

Bảo lãnh ngân hàng dự án có những cuộc biểu tình nguyên nhân do đâu?. Câu chuyện cuộc tình tay 3:. Chủ đầu tư – ngân hàng – khách hàng ra sao. Liên quan bảo lãnh ngân hàng dự án bất động sản.

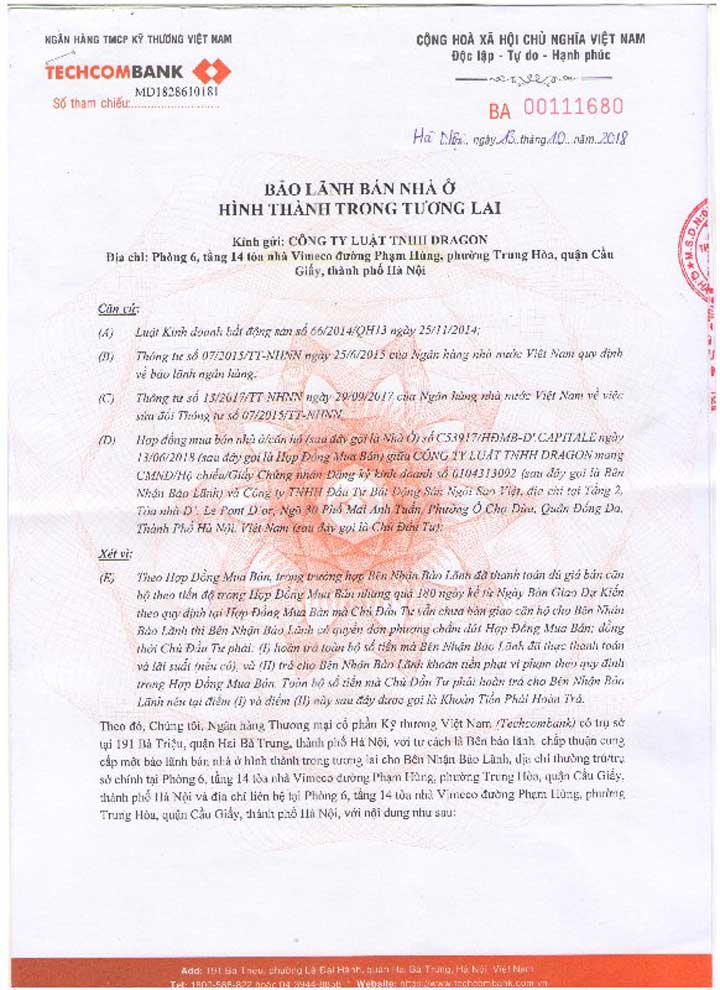

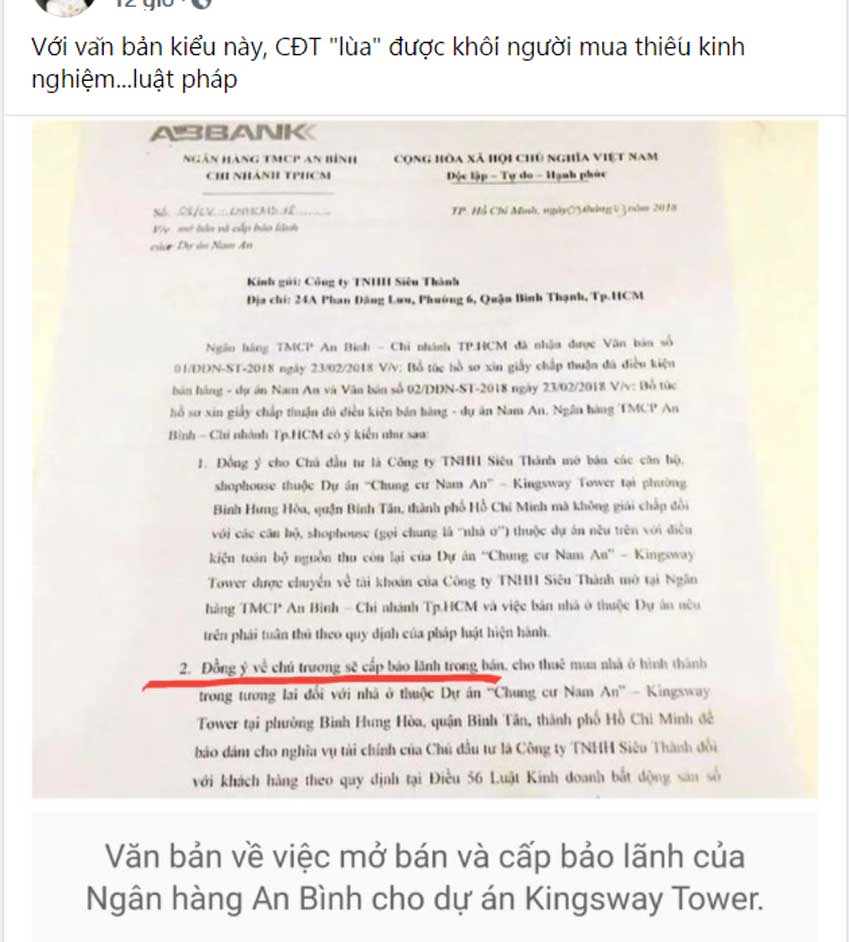

Đầu tiên chúng ta phải làm rõ, ngân hàng bảo lãnh. Là bảo lãnh cái gì chứ không thể nói bảo lãnh chung chung được. Tại điều 56 luật Kinh doanh bất động sản 2014 quy định:. Chủ đầu tư dự án bất động sản trước khi bán. cho thuê mua nhà ở hình thành trong tương lai. phải được ngân hàng thương mại có đủ năng lực thực hiện bảo lãnh nghĩa vụ tài chính. của chủ đầu tư đối với khách hàng khi chủ đầu tư không bàn giao nhà ở theo đúng. tiến độ đã cam kết với khách hàng.

Mâu thuẫn với nhau trong bảo lãnh ngân hàng dự án.

Nhưng Theo Khoản 12, Điều 20 Luật sửa đổi. bổ sung một số điều của Luật các tổ chức tín dụng ngày 15/6/2004 thì. “Bảo lãnh ngân hàng là cam kết bằng văn bản của tổ chức tín dụng với bên có quyền. về việc thực hiện nghĩa vụ tài chính thay cho khách hàng. khi khách hàng không thực hiện đúng nghĩa vụ đã cam kết. khách hàng phải nhận nợ và hoàn trả cho tổ chức tín dụng số tiền đã được trả thay”.

=> Có thể thấy được thấy Luật hiện nay đang mâu thuẫn với nhau. Nguyên nhân có thể luật kinh doanh bất động sản chỉ “tái chế” lại từ Luật đất đai. và Luật nhà ở những không hiểu Bộ luật dân sự qui định như thế nào về bảo lãnh.

Bảo lãnh ngân hàng dự án phải được lập hợp đồng rõ ràng.

Muốn gọi là được bảo lãnh ngân hàng thì phải có thỏa thuận phạm vi, điều kiện, nội dung. thời hạn và phí bảo lãnh do các bên thỏa thuận được lập thành hợp đồng. Chủ đầu tư có trách nhiệm gửi bản sao hợp đồng bảo lãnh cho bên mua bên thuê mua. Khi ký kết hợp đồng mua, thuê mua chứ không phải là các thông báo “cam kết tín dụng”. Mỗi khách hàng sẽ phải ký một hợp đồng bảo lãnh. với ngân hàng để bảo lãnh cho chính căn hộ mình. Và sẽ phải nộp phí bảo lãnh khoảng 1 –2% giá trị căn hộ cho ngân hàng. Khoản tiền này có thể nộp riêng hoặc được chủ đầu tư tính vào giá bán. Trong trường hợp khách hàng không muốn mất tiền, họ có thể không ký bảo lãnh với ngân hàng.